국민연금은 들어오는데 왜 생활비는 늘 부족할까요? 통장 하나에 돈이 섞이면 돈 흐름이 보이지 않습니다. 은퇴 후 현실적인 통장 관리법을 정리했습니다.

생활비는 줄였는데

왜 돈은 더 빨리 없어질까요?

문제는 지출보다 돈이 한곳에 섞여 있는 구조일 수 있습니다.

국민연금, 카드값, 병원비, 경조사비가 한 통장에 섞이면

정작 어디로 돈이 새는지 안 보입니다.

오늘은

은퇴 후 통장 하나가 왜 위험한지, 쉽게 정리해보겠습니다.

1. 생활비가 얼마인지 스스로도 모르게 됩니다

통장 하나에서

- 카드값 빠져나가고

- 병원비 결제되고

- 보험료 자동이체 나가고

- 경조사비 쓰고

- 손주 용돈 주고

- 공과금까지 빠져나가면

정작 가장 중요한 질문에 답하기 어려워집니다.

“이번 달 생활비가 얼마였지?”

돈이 부족한 이유가

많이 써서가 아니라

어디로 갔는지 모르기 때문인 경우가 많습니다.

생활비를 줄여도 계속 부족했다면, 지출 습관보다 구조 문제일 수 있습니다.

👉 생활비 줄여도 돈이 부족한 이유|고정비부터 확인하세요

https://www.rava-kim.com/362

2. 갑작스러운 지출이 생활비를 무너뜨립니다

은퇴 후 가장 무서운 건

고정지출보다 비정기 지출입니다.

예를 들면

- 병원 검사비

- 약값

- 차량 수리비

- 경조사비

- 가전제품 고장

이런 지출은 매달 나오진 않지만

한 번 생기면 생각보다 큽니다.

이게 생활비와 한 통장에 섞이면

식비나 공과금까지 흔들립니다.

결국 카드값이 예상보다 커지고

생활비가 부족해집니다.

병원비는 은퇴 후 생활비를 흔드는 대표 변수입니다.

👉 은퇴 후 건강보험료 왜 더 나올까? 줄이는 방법까지 정리 (2026)

https://www.rava-kim.com/246

3. 자녀 지원이 생각보다 큰 지출이 됩니다

은퇴 후에도 부모 역할은 끝나지 않습니다.

- 자녀 식사값

- 손주 용돈

- 갑작스러운 생활 지원

한 번은 괜찮습니다.

하지만 생활비와 구분 없이 계속 나가면

생각보다 큰 부담이 됩니다.

특히 통장 하나면

생활비인지

가족 지원인지

구분이 안 됩니다.

이게 돈이 새는 대표적인 구조입니다.

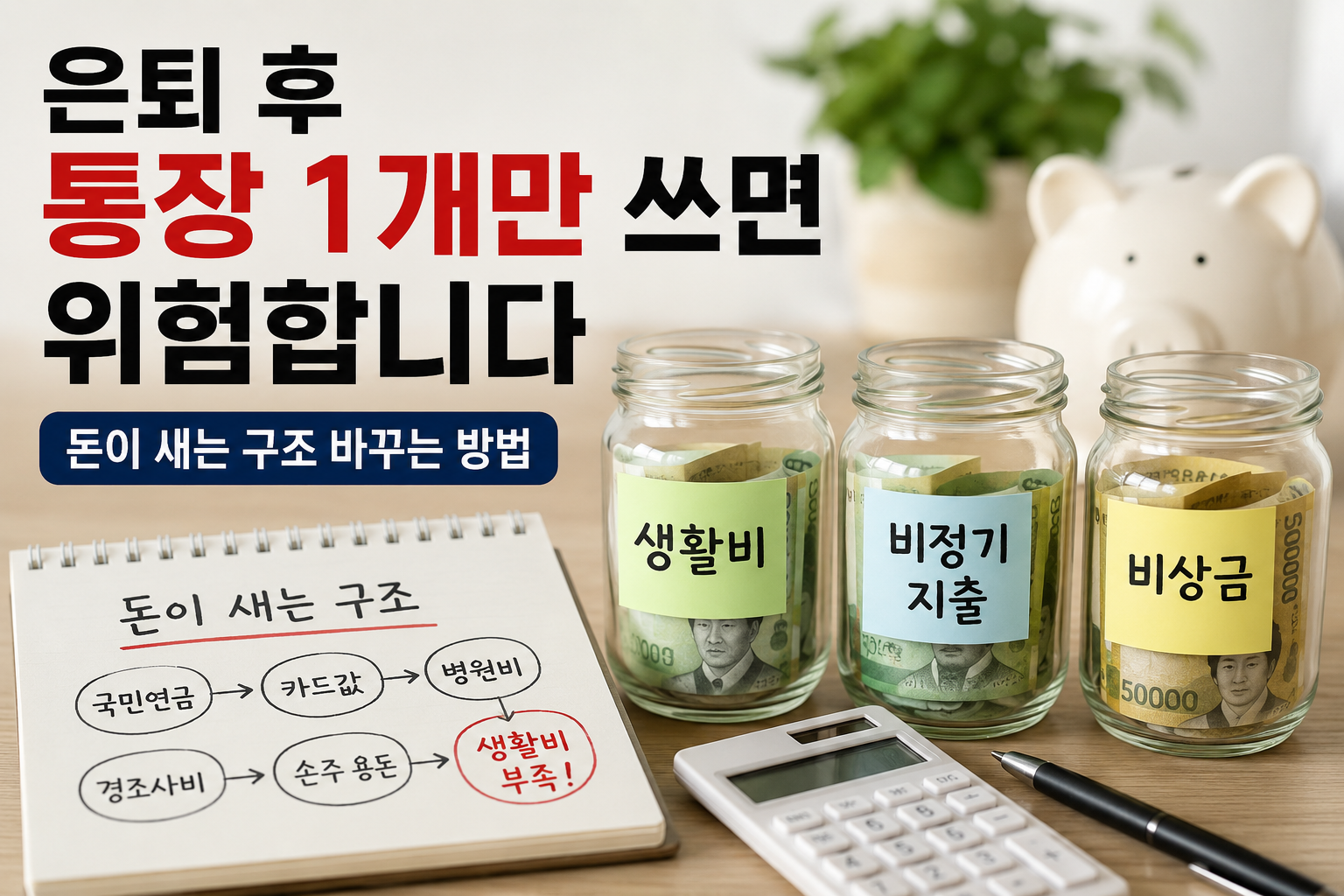

4. 통장을 나누면 뭐가 좋아질까?

많은 분들이

“통장 나누면 좋다는 건 아는데 귀찮다”

이렇게 생각합니다.

하지만 중요한 건 통장 개수가 아니라

역할을 나누는 것입니다.

① 생활비 통장

이번 달 살아가는 돈입니다.

사용 항목:

- 식비

- 교통비

- 공과금

- 통신비

- 생활용품비

좋은 점:

✔ 생활비가 얼마인지 바로 보입니다

✔ 과소비를 빨리 발견할 수 있습니다

✔ 카드값이 왜 늘었는지 확인이 쉽습니다

② 비정기 지출 통장

많은 분들이 가장 놓치는 통장입니다.

사용 항목:

- 병원비

- 약값

- 경조사비

- 차량 유지비

- 가전 수리비

좋은 점:

✔ 갑작스러운 지출에도 생활비가 안 무너집니다

✔ 카드 돌려막기 위험이 줄어듭니다

✔ 심리적 불안이 크게 줄어듭니다

③ 비상금 통장

정말 급할 때만 쓰는 돈입니다.

예:

- 큰 병원비

- 가족 긴급 상황

- 예상 밖 생활비 부족

좋은 점:

✔ 갑작스러운 상황에서도 버틸 수 있습니다

✔ 예적금 해지를 줄일 수 있습니다

✔ 자녀에게 급히 도움 요청할 가능성이 줄어듭니다

5. 통장은 어떤 비율로 나누면 좋을까?

정답은 없습니다.

하지만 현실적으로는 이 정도가 무난합니다.

기본형

생활비 60% / 비정기 지출 20% / 비상금 20%

예를 들어

월 250만 원이 들어온다면

- 생활비 150만 원

- 비정기 지출 50만 원

- 비상금 50만 원

처음부터 완벽하게 나눌 필요는 없습니다.

부담되면 생활비 70%, 비정기 20%, 비상금 10%부터 시작해도 됩니다.

병원비 지출이 많은 경우

생활비 50% / 비정기 지출 30% / 비상금 20%

병원비가 자주 나간다면 이 구조가 더 현실적입니다.

자녀 지원이 잦은 경우

가족 지원 항목을 따로 10~15% 잡는 것도 방법입니다.

이걸 구분하지 않으면

생활비 구조가 계속 흔들립니다.

은퇴 후 현금흐름 관리 전체가 궁금하다면 이 글도 참고해보세요.

👉 은퇴 후 돈 관리 방법|시니어 재테크 루틴 7가지

https://www.rava-kim.com/133

6. 왜 효과가 있을까?

사람은 통장 잔액을 보면 착각합니다.

한 통장에 300만 원이 있으면

“이 정도면 괜찮겠지.”

하지만 그 안에는 이미

- 다음 달 보험료

- 병원비

- 생활비

- 경조사비

가 섞여 있을 수 있습니다.

내 돈 같지만

사실은 이미 용도가 정해진 돈입니다.

통장을 나누면

이 착시가 사라집니다.

마무리

은퇴 후 돈이 부족한 이유가

꼭 수입 부족 때문만은 아닙니다.

같은 돈이어도

구조를 바꾸면 체감은 크게 달라집니다.

통장 하나로 모든 돈을 관리하고 계셨다면

이번 달부터 한 번 나눠보세요.

생각보다 빨리

돈 흐름이 보이기 시작할 수 있습니다.

함께 보면 좋은 글

👉 생활비 줄여도 돈이 부족한 이유|고정비부터 확인하세요

https://www.rava-kim.com/362

👉 70대 국민연금 실제로 얼마 받을까? 평균 수령액과 현실 생활비 (2026)

https://www.rava-kim.com/334

👉 실손보험 꼭 유지해야 할까?|70대 기준 현실 정리

'은퇴 재무 관리 > 은퇴 생활경제' 카테고리의 다른 글

| 👉우회전 단속 기준 총정리|일시정지·과태료·카메라까지 한 번에 확인 (0) | 2026.05.19 |

|---|---|

| 👉 2026 유류비 지원금 8가지 총정리|경차·화물·농업·장애인 대상 확인 (1) | 2026.05.18 |

| 은퇴 후 생활비 줄였는데도 돈이 부족한 이유, 고정비부터 점검하세요 (0) | 2026.05.16 |

| 70대 국민연금 실제로 얼마 받을까? 평균 수령액과 현실 생활비 (2026) (1) | 2026.05.16 |

| 2026 기초연금 얼마 받을까? 수령액 계산과 감액 기준 쉽게 정리 (1) | 2026.05.16 |